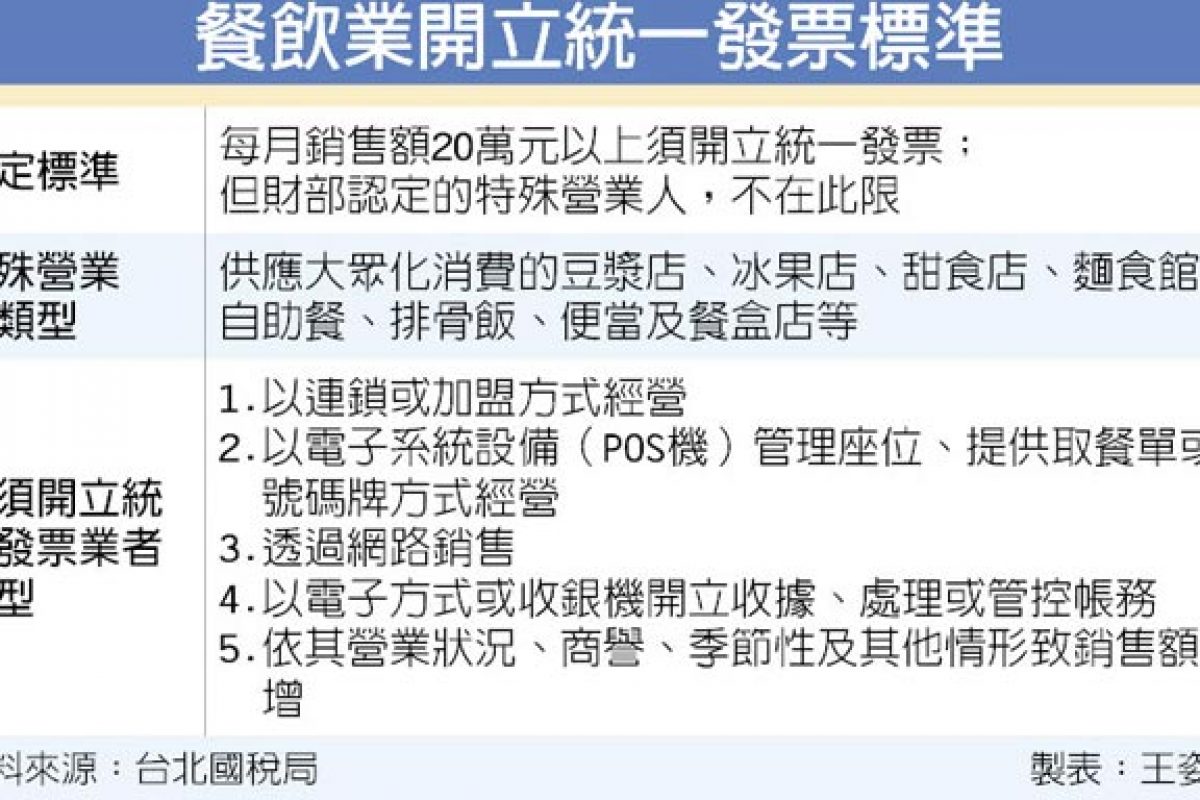

台灣「食」力驚人,新店家接二連三開出,不過常有民眾詢問,為何有些排隊名店高掛免用統一發票貼紙,是否未誠實納稅?還是稽徵機關未盡責?對此國稅局回應,一般免用統一發票標準為每月銷售額20萬元以下,但銷售額並非唯一認定標準,若為財政部認定的特殊營業人,則不受該標準限制。

台北國稅局解釋,依財政部函釋規定,供應大眾化消費的豆漿店、冰果店、甜食店、麵食館、自助餐、排骨飯、便當及餐盒店等,均屬財政部認定的營業性質特殊營業人,不受銷售額達20萬元須使用統一發票限制。

也就是說,營業人核定使用或免用統一發票,並非以銷售額為唯一標準,得視其營業性質及營業規模而定。但國稅局指出,前揭函釋仍有但書規定,只要是主管機關認定其具有使用統一發票能力者,就核定其使用統一發票。

舉例來說,店家備有POS機提供取餐單或號碼牌,就會被國稅局認定具有開立發票、甚至可開立電子發票的能力,因此須依法開立統一發票,若店家不服規定提起行政救濟,則國稅局得將其營業稅額自1%調升至5%,甚至不排除停業可能;但若該營業人勝訴,國稅局則會退回超徵的稅款。

此外,依財政部修正公布的《稽徵機關核定營業性質特殊營業人使用統一發票作業要點》規定,同樣須開立統一發票的類型還有以連鎖或加盟方式經營,透過網路銷售,以電子方式或收銀機開立收據、處理或管控帳務,依其營業狀況、商譽、季節性及其他情形致銷售額倍增等4種情形。

官員提醒,營業性質特殊的營業人,若符合上述情形,稽徵機關仍得核定其使用統一發票,若經稽徵機關核定使用統一發票而拒絕使用者,除處以罰鍰外,更可能處以停業處分,並得連續處罰至改善為止,事關權益,請相關行業營業人注意,以免受罰。

圖文來源:工商時報

你必須 登入 才能發表評論。